产品新闻我们

掩膜概述

光掩膜一般也称光罩,是微电子制造中光刻工艺所使用的图形母版,由不透明的遮光薄膜在透明基板上形成掩膜图形,并通过曝光将图形转印到产品基板上。光掩膜主要由两部分组成:基板和不透光材料。作为半导体、液晶显示器制造过程中转移电路图形“底片”的高精密工具,光掩膜是半导体制程中的一环。

光掩膜的应用

光掩膜主要应用于集成电路、平板显示(包括 LCD、LED、OLED)、印刷电路板等领域,应用较为广泛。

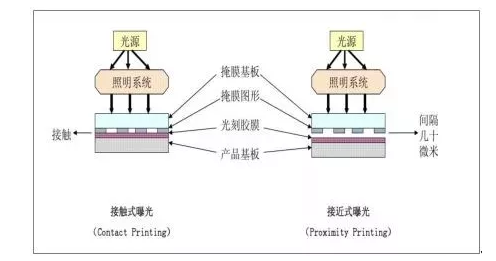

光掩膜基板在光刻工艺中的应用示例

光掩膜行业产业链

光掩膜上游主要包括图形设计、光掩膜设备及材料行业,下游主要包括IC制造、IC封装、平面显示和印制线路板等行业,应用于主流消费电子 (手机、平板、可穿戴设备)、笔记本电脑、车载电子、网络通信、家用电器、LED 照明、物联网、医疗电子等终端产品。

目前全球范围内光刻掩膜版主要以生产商为主。由于下游应用领域厂商自建光刻掩膜版生产线的投入产出比很低,且光刻掩膜版行业具有一定的技术壁垒,所以光刻掩膜版都是由生产商进行生产。

光掩膜产业链

光掩膜版行业竞争格局

半导体光掩模市场集中度高,Photronics、大日本印刷株式会社DNP和日本凸版印刷株式会社Toppan三家占据80%以上的市场份额。

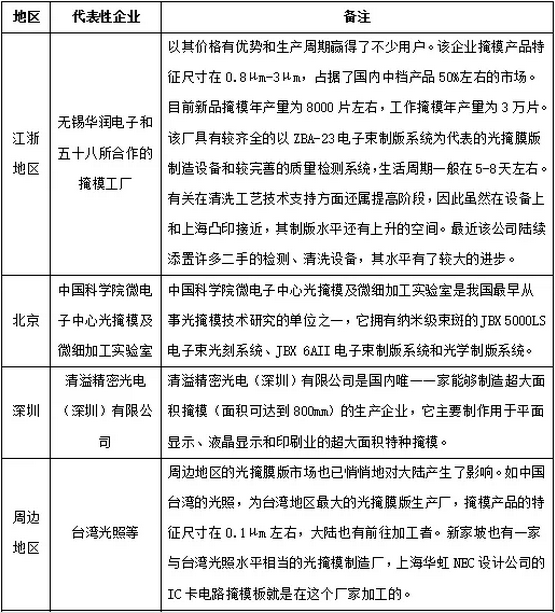

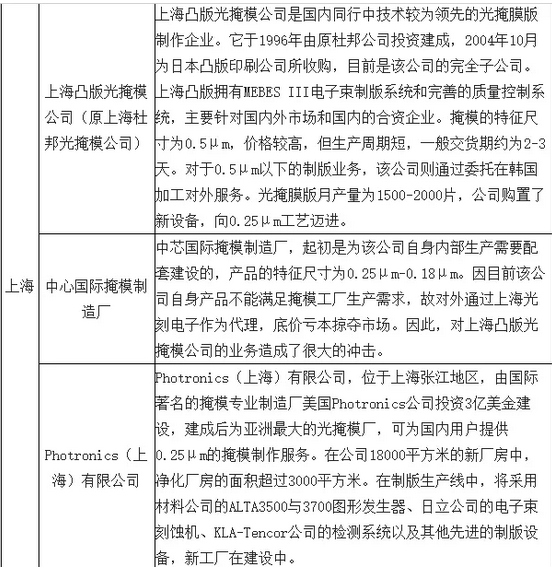

我国的光掩膜版行业仅能够满足国内中低档产品市场的需求,高光掩膜版则由国外公司直接提供。目前,国内的光掩膜版企业主要集中在上海、北京、深圳及江浙地区,它们的市场侧点各不相同。

2018年我国光掩膜版市场竞争结构分析

光掩膜版行业市场概况

1. 市场供需情况

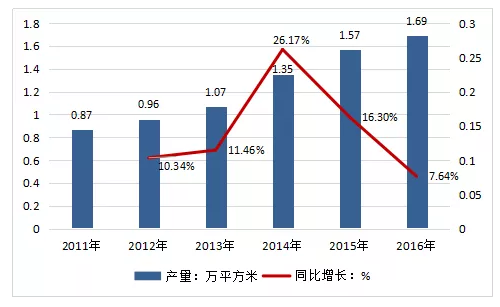

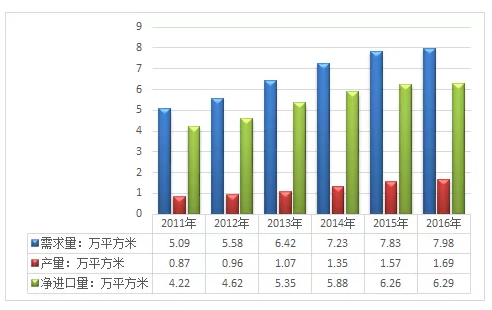

2011年我国光掩膜版生产规模为0.87万平方米,2017年生产规模增长到1.69万平方米,复合增长率达到14.20%。

2011-2016年我国光掩膜版生产规模分析

从我国光掩膜版的需求量来看,行业需求稳定增长,2016年需求量达到了7.98万平方米。

2011-2016年我国光掩膜版需求量

2016年我国光掩膜版国内总产量为1.69万平方米,年度消费量为7.98万平方米,国内光掩膜版净进口量达到6.29万平方米。

2011-2016年我国光掩膜版供需统计图

2. 市场规模

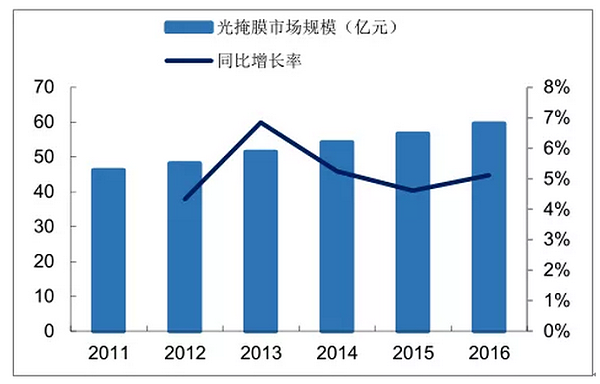

2018年我国光掩膜版需求市场规模为56.7亿元,2016年国内需求市场规模增长到59.5亿元,规模较上年同期增长4.9%。

假设光掩膜基板材料成本占比为30% 并考虑整体市场规模的增长,则2016年我国光掩膜基板的市场规模超过20亿元。

2011-2016年我国光掩膜市场规模及增速

随着手机、电脑、液晶电视等市场需求的增长,以及穿戴式产品、智能家居等新型市场的兴起,全球LCD面板需求也快速增长。同时,在国家政策的扶持下,我国TFT-LCD行业快速发展。

根据半导体协会EMI统计,2017年全球光掩膜市场以 37.5亿 美元创下历史新高,预计2019年将超越 40亿 美元大关。而全球的光掩膜市场是台湾地区,其次是韩国,而大陆在全球光掩模市场的份额现约个位数,市场预期在2020年有机会挑战20%份额。

在合成石英玻璃材料制备方面,国内企业已具备生产G8代大尺寸、高精度 TFT-LCD光掩膜基板技术能力。在我国 TFT-LCD 全球市场份额持续增长,国产合成石英玻璃材料竞争优势进一步提升的情况下,光掩膜基板业务有望快速成长,成为企业新的业绩增长点。

3. 发展趋势

光掩膜版行业的发展主要受下游平板显示行业、触控行业、半导体行业和电路板行业的影响,与下游终端行业的发展趋势密切相关。

在光刻掩膜版领域,国内厂商与国外技术存在一定差距。目前,光罩的核心技术主要掌握在日本的HOYA、SKE,韩国的LG Micron、PKL以及我国台湾地区的AIPC等企业手中,由于其对于光掩膜版的关键技术与设备进行了较为严格的封锁,所以导致国内厂商在技术上与国外厂商相比存在一定的差距。

未来几年我国掩膜版行业将向大尺寸、精细化、全产业链方向发展,因此在需求持续增加的情况下,影响光掩膜行业发展的因素还是技术的研究情况。